De acuerdo con el Diario Oficial de la Federación (DOF) las propinas percibidas por los trabajadores en son parte de su salario, por eso el patrón debe considerar retener impuestos.

El Servicio de Administración Tributaria (SAT) establece que las propinas son parte del salario de un trabajador y debe retenerse el Impuesto Sobre la Renta (ISR), de acuerdo con el Diario Oficial de la Federación (DOF).

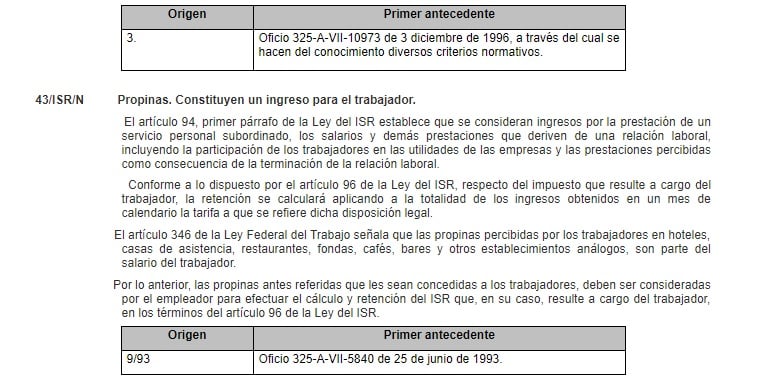

De acuerdo con el artículo 346 de la Ley Federal del Trabajo, las propinas percibidas por los trabajadores en hoteles, casas de asistencia, restaurantes, fondas, cafés, bares y otros establecimientos análogos, son parte del salario del trabajador.

“Por lo anterior, las propinas antes referidas que les sean concedidas a los trabajadores deben ser consideradas por el empleador para efectuar el cálculo y retención del ISR que, en su caso, resulte a cargo del trabajador, en los términos del artículo 96 de la Ley del ISR”, de acuerdo con el Diario Oficial de la Federación (DOF).

De acuerdo con Santiago Martínez Dordella, presidente local de la Cámara Nacional de la Industria Restaurantera y Alimentos Condimentados (Canirac), hay inconsistencias ya que la Profeco no obliga a sugerir un monto para el pago de propina, entonces es difícil conocer los montos y establecer cuánto recibe una propina.

“Esta situación va a ser muy compleja y se va a prestar a malentendidos. Hay que partir de que tenemos a la Profeco a que no se puede sugerir la propina ni en la carta ni el ticket ni en ningún lado, sino que hay que poner letreros de que la propina es opcional. Con este discurso como ahora quieren cobrarles proporcionalmente porque va a ser difícil determinar cuántas propinas gana cada quien”, dijo Martínez Dordella al diario el Zocalo.

Información de forbes México

{kind=link}